![]() La facturation électronique, c’est quoi ?

La facturation électronique, c’est quoi ?

Une facture électronique est une facture émise, transmise et reçue sous une forme électronique et qui comporte des données sous forme structurée, ce qui permet de les exploiter électroniquement ; On parle également d’e-invoicing, traduction littéraire de « facture électronique » ou « e-facturation ».

Elle a vocation à remplacer les factures papier et les factures pdf envoyées par mail.

Le passage à la facture électronique va permettre à l’Etat de mieux contrôler et traiter automatiquement les données de facturation.

![]() En quoi consiste la réforme de la facture électronique ?

En quoi consiste la réforme de la facture électronique ?

La réforme de la facture électronique, ce n’est pas juste de passer ses factures d’un format papier à un format numérique.

Cette réforme va révolutionner le contrôle et la circulation des factures.

Il sera obligatoire pour chaque entreprise d’adapter les circuits d’émission, de réception et de suivi de ses factures de vente et d’achat.

Ainsi, il sera interdit de faire circuler des factures sous format papier, par e-mail ou via un lien de téléchargement.

![]() Il est aussi important de comprendre qu’il y aura, en réalité, non pas une mais deux obligations :

Il est aussi important de comprendre qu’il y aura, en réalité, non pas une mais deux obligations :

- L’e-lnvoicing pour les factures de professionnels à professionnels en France

(BtoB).

- L’e-Reporting pour les ventes de professionnels à particuliers (BtoC) et pour les ventes de professionnels à professionnels hors France.

![]() Les cabinets d’expertise-comptable et les entreprises devront ainsi opter pour une solution d’émission et réception des factures.

Les cabinets d’expertise-comptable et les entreprises devront ainsi opter pour une solution d’émission et réception des factures.

![]() Quel format doit avoir une facture électronique ?

Quel format doit avoir une facture électronique ?

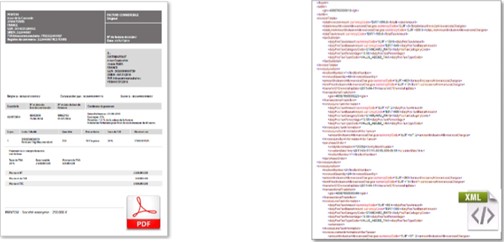

Il existe 3 formats principaux de factures électroniques : FACTUR-X, UBL et CII.

Le format FACTUR-X a l’avantage d’être hybride car il combine :

- Un format PDF lisible par l’humain ET Un fichier XML lisible par la machine.

- C’est ce fichier qui contient les informations détaillées telles que SI REN de l’émetteur et du destinataire, numéro de facture, date et adresse livraison, période de facturation, détail des lignes des factures, etc.

Pour l’homme, c’est ça Pour la machine, c’est ça

Une facture électronique doit respecter les mêmes obligations que les factures papier : intégrité, origine garantie dès émission, archivage et mentions obligatoires.

Pour être valide, une facture électronique doit être créée, transportée, et archivée sous forme électronique.

Ainsi une facture papier transformée en PDF avec un scanner n’est pas une facture Electronique.

![]() L’E-invoicing et e-reporting : quels changements ?

L’E-invoicing et e-reporting : quels changements ?

![]() L’e-lnvoicing impose aux entreprises de choisir une plateforme pour recevoir leurs factures d’achat et pour déposer leurs factures de vente. Cette plateforme sera, selon le choix de l’entreprise :

L’e-lnvoicing impose aux entreprises de choisir une plateforme pour recevoir leurs factures d’achat et pour déposer leurs factures de vente. Cette plateforme sera, selon le choix de l’entreprise :

- Soit la plateforme publique appelé PPF (Portail public de facturation)

- Soit une plateforme privée certifiée appelée PDP (Plateforme de dématérialisation partenaire).

La plateforme aura pour fonction d’assurer la circulation contrôlée des informations entre l’entreprise, ses clients, ses fournisseurs et l’Etat.

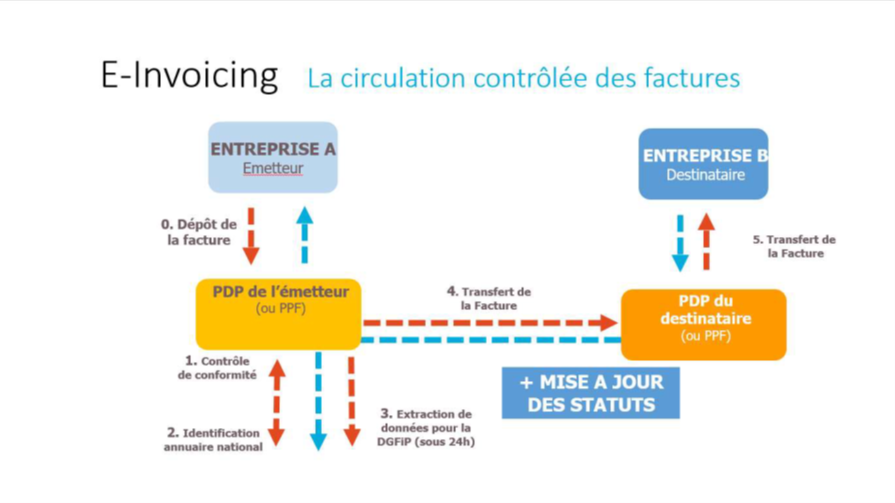

Voici un schéma pour vous expliquer comment cela fonctionne en pratique :

L’entreprise A émet avec son logiciel de gestion commerciale sa facture de vente au format numérique à destination de l’entreprise B.

Son logiciel la dépose sur la Plateforme qu’elle aura choisie. Puis les étapes s’enchainent :

- Un contrôle de conformité de la facture déposée est réalisé par la plateforme (respect des données obligatoires, format de facture autorisé…).

- Grâce au SIREN / SIRET de l’entreprise B, la plateforme de l’entreprise A sait quelle est la plateforme choisie par l’entreprise B. Cette identification est possible grâce à l’annuaire national qui sera mis en place (c’est comme « les pages blanches », mais à la place de l’adresse postale ou du numéro de téléphone de l’entreprise, on y trouvera le N O d’immatriculation de sa plateforme).

- La plateforme de l’entreprise A extrait de la facture numérique les données obligatoires pour les Impôts (informations d’en-tête, pied de facture, détail des lignes…).

- La facture originale de l’entreprise A est archivée dans sa plateforme et transférée à la plateforme du destinataire (l’entreprise B).

- L’entreprise B récupère dans son logiciel de comptabilité, depuis sa plateforme, la facture numérique émise par l’entreprise A.

- Le flux retour a lieu. L’entreprise A va être informée via sa plateforme si l’entreprise B accepte et paye sa facture. Si l’entreprise A est sujette à la TVA à l’encaissement, la DCFiP (Direction générale des Finances publiques) sait alors qu’il faut collecter la TVA.

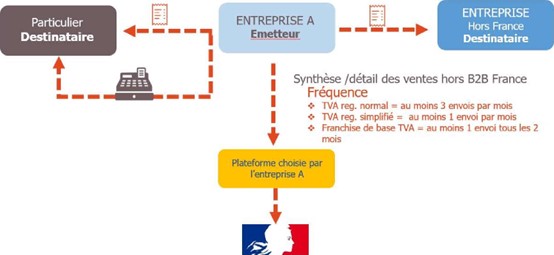

L’e-reporting, il est complémentaire à l’e-invoicing et concerne :

L’e-reporting, il est complémentaire à l’e-invoicing et concerne :

- Les factures BtoB hors de France (par exemple si un vigneron français exporte son vin auprès de cavistes ou restaurateurs étrangers).

- Les factures aux Particuliers (par exemple un éleveur vendant sa viande en circuit court).

- Les ventes avec ticket de caisse / caisse enregistreuse.

Cet e-reporting sera envoyé à la plateforme choisie par l’entreprise qui le fera suivre à la DCFiP.

Voici un schéma pour vous expliquer comment cela fonctionne en pratique :

![]() PDP, PPF, OD : de quoi parle-t-on ?

PDP, PPF, OD : de quoi parle-t-on ?

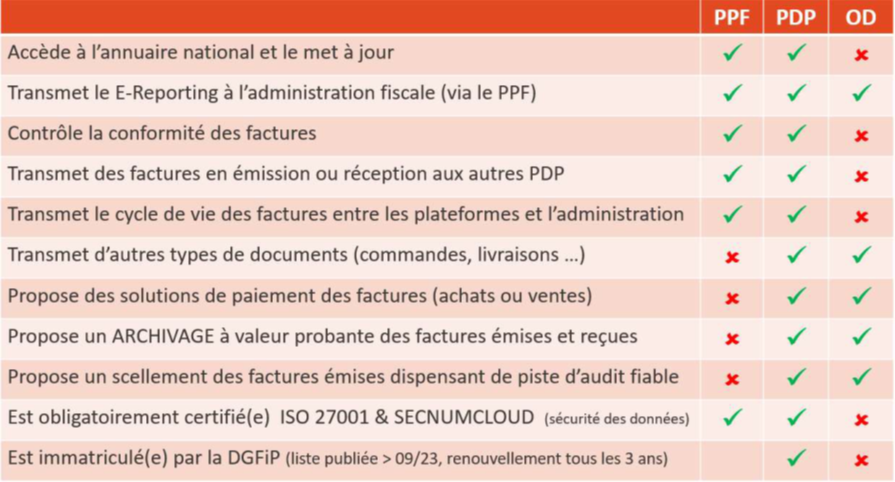

![]() PPF : le Portail Public de Facturation :

PPF : le Portail Public de Facturation :

Le Portail Public de Facturation a pour mission d’assurer l’administration de l’annuaire et de délivrer un service gratuit aux entreprises ayant fait le choix de cette plateforme. Ces dernières pourront y saisir, déposer, transmettre et recevoir leurs factures.

Ce portail servira également de concentrateur pour les factures et les données de facturation afin de les transmettre à l’administration fiscale.

![]() PDP : les Plateformes de Dématérialisation

PDP : les Plateformes de Dématérialisation :

Des opérateurs privés seront reconnus comme plateformes de dématérialisation partenaires.

Les PDP offriront un service payant, probablement enrichi de fonctionnalités complémentaires à celles proposées par le PPF.

Pour être PDP, les opérateurs doivent se faire immatriculer auprès de l’administration fiscale pour une durée de 3 ans renouvelable.

Seules les plateformes de dématérialisation immatriculées et le PPF pourront transmettre les factures à leurs destinataires et envoyer les données de facturation ou de transactions à l’administration fiscale.

Les modalités et conditions d’immatriculation des plateformes de dématérialisation privées seront précisées par un Décret en Conseil d’Etat.

![]() OD : les Opérateurs de Dématérialisation :

OD : les Opérateurs de Dématérialisation :

Editeurs de logiciels d’ERP, d’outils de gestion commerciale, de précomptabilité.

Les opérateurs de dématérialisation désignent tous les opérateurs offrant des services de dématérialisation de factures non immatriculés. En clair, ce sont les opérateurs qui n’ont pas été reconnus comme PDP par l’Administration fiscale, mais qui jouent un rôle dans le circuit de dématérialisation.

La PDP et la PPF sont les deux acteurs incontournables de la réforme.

Toute facture émise ou reçue devra passer par l’un d’entre eux pour être conforme et donc recevable par une entreprise assujettie Française.

Toutes les factures seront vérifiées : données obligatoires, conformité des formats, conformité de la numérotation chronologique, etc.

- Les avoirs devront mentionner le numéro de la facture d’origine ;

- Les factures de solde devront mentionner les numéro des factures d’acomptes.

Toutes les factures non conformes seront rejetées.

Elles véhiculeront les informations de STATUT des factures : Refus ou Acceptation et elles extrairont de nombreuses données pour la DCFiP.

Retrouvez ci-dessous en image ce que comprend une PDP vs une PPF et une OD :

![]() Quel calendrier pour le déploiement de la facturation électronique :

Quel calendrier pour le déploiement de la facturation électronique :

L’entrée en vigueur de ce dispositif est reportée afin, selon le gouvernement, « de donner le temps nécessaire à la réussite de cette réforme structurante pour l’économie ».

![]() Un changement de calendrier

Un changement de calendrier

Initialement, les entreprises devaient être en mesure de recevoir des factures électroniques au 1er juillet 2024.

Puis, les obligations d’émission des factures électroniques et d’e-reporting devaient s’appliquer progressivement, en trois étapes : le 1er juillet 2024 pour les grandes entreprises et les groupes TVA, le 1er juillet 2025 pour les entreprises de taille intermédiaire (ETI) et le 1er juillet 2026 pour les PME et les micro-entreprises.

![]() Finalement, l’obligation de réception est reportée, pour tous, au 1er septembre 2026.

Finalement, l’obligation de réception est reportée, pour tous, au 1er septembre 2026.

Quant à l’application des obligations d’émission et d’e-reporting, elle est organisée en deux étapes :

– le 1er septembre 2026 pour les grandes entreprises, les ETI et les groupes TVA ;

– le 1er septembre 2027 pour les PME et les micro-entreprises.

Sachant que ces nouvelles échéances pourront, si besoin, être prorogées jusqu’à 3 mois.

Précision : la taille de l’entreprise s’appréciera sur la base du dernier exercice clos avant le 1er janvier 2025 ou, en l’absence d’un tel exercice, sur la base du premier exercice clos à compter du 1er janvier 2025.